I principi dell’Unione Europea di riferimento per ogni iniziativa normativa, statale o regionale, nel settore dello spettacolo

Dossier Stato e Regioni nella promozione dello spettacolo dal vivo [9]

Giuseppe Albenzio

Giuseppe Albenzio, Avvocato Generale dello Stato Onorario, fa parte del Consiglio Superiore dello Spettacolo.

1.

I Principi fondamentali dell’Unione Europea sono, in relazione all’attività economico-imprenditoriale, espressi essenzialmente dagli articoli 45, 101-102 e 107-108 del Trattato sul funzionamento dell’Unione europea-TFUE (pubblicato nella “Gazzetta Ufficiale dell’Unione Europea” del 26 giugno 2014 n. L 187/1), i quali sanciscono la libertà di movimento di persone e capitali, la libera concorrenza, il divieto di aiuti di Stato.

Questi Principi sono affrontati nei dettagli applicativi per le attività culturali e di spettacolo da tre Fonti normative secondarie molto importanti delle quali riteniamo utile riportare le parti più significative, che individuano i criteri di base da applicare e le caratteristiche essenziali delle varie attività di spettacolo che possono essere considerate al di fuori della categoria degli aiuti di Stato, dei suoi limiti e delle sue condizioni di applicabilità.

Il Regolamento (UE) della Commissione del 17 giugno 2014

Il Regolamento (UE) dichiara alcune categorie di aiuti compatibili con il mercato interno in applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell’Unione europea;

L’articolo 53 del Regolamento n. 651/2014 disciplina gli aiuti per la cultura e la conservazione del patrimonio prendendo, tra l’altro, in considerazione il finanziamento pubblico delle seguenti attività culturali:

# il patrimonio immateriale in tutte le sue forme, compresi i costumi e l’artigianato del folclore tradizionale;

# gli eventi artistici o culturali, spettacoli, festival, mostre e altre attivita culturali analaghe;

# le attivita di educazione culturale e artistica e sensibilizzazione sull’importanza della tutela e promozione della diversità delle espressioni culturali tramite programmi educativi e di sensibilizzazione del pubblico, compreso mediante l’uso delle nuove tecnologie;

la scrittura, editing, produzione, distribuzione, digitalizzazione e pubblicazione di musica e opere letterarie, comprese le traduzioni.

Il 72′, considerando dello stesso regolamento, riconosce tuttavia che

nel settore della cultura e della conservazione del patrimonio, determinate misure adottate dagli Stati membri possono non costituire aiuti di Stato in quanto non soddisfano tutti i criteri di cui all’art. 107, paragrafo 1, del trattato, per esempio perché l’attività svolta non é economica o non incide sugli scambi tra Stati membri.

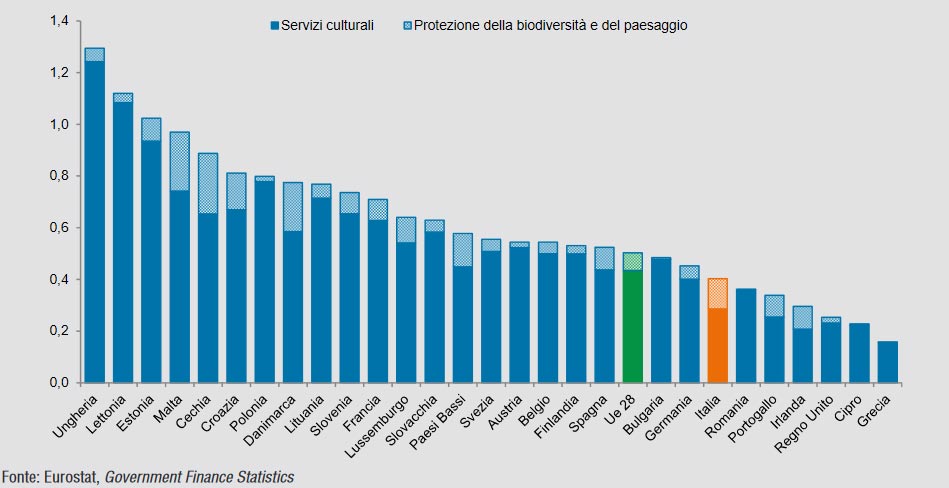

Spesa pubblica generale per la classe 05.4.1 della Classificazione internazionale della spesa pubblica per funzioni (Cofog) per il 2021 (Fonte Eurostat, Government Finance Statitstics)

La Comunicazione (2016/C 262/01) della Commissione sulla nozione di aiuto di Stato di cui all’articolo 107, paragrafo 1, del Trattato sul funzionamento dell’Unione europea

Nella Comunicazione sulla nozione di aiuto di Stato (2016/C 262/01), al punto 2.6, la Commissione indica i criteri per stabilire se un’attività nel settore culturale costituisca attività economica. In particolare essa ritiene che:

# alla luce del loro carattere specifico, talune attività concernenti la cultura … possono essere organizzate in modo non commerciale e, quindi, possono non presentare un carattere economico;

# il finanziamento pubblico di attività legate alla cultura … accessibili al pubblico gratuitamente risponda a un obiettivo esclusivamente sociale e culturale che non riveste carattere economico. Nella stessa ottica, il fatto che i visitatori di un’istituzione culturale o i partecipanti a un’attività culturale o di conservazione del patrimonio (compresa la conservazione della natura), accessibile al pubblico siano tenuti a versare un contributo in denaro che copra solo una frazione del costo effettivo non modifica il carattere non economico di tale attività, in quanto tale contributo non può essere considerato un’autentica remunerazione del servizio prestato;

# dovrebbero invece essere considerate attività di carattere economico le attività culturali o di conservazione del patrimonio (compresa la conservazione della natura) prevalentemente finanziate dai contributi dei visitatori o degli utenti o attraverso altri mezzi commerciali (ad esempio esposizioni commerciali, cinema, spettacoli musicali e festival a carattere commerciale, scuole d’arte prevalentemente finanziate da tasse scolastiche o universitarie). Analogamente, le attività culturali e di conservazione del patrimonio che favoriscono esclusivamente talune imprese e non il grande pubblico (ad esempio il restauro di un edificio storico utilizzato da una società privata) dovrebbero di norma essere considerate attività economiche;

# molte attività culturali o di conservazione del patrimonio risultano oggettivamente non sostituibili (come la gestione di archivi pubblici contenenti documenti unici) e si può, pertanto, escludere l’esistenza di un vero mercato. Secondo la Commissione, anche tali attività dovrebbero essere considerate di carattere non economico.

Nella stessa Comunicazione (punto 197) si afferma inoltre che non incide sugli scambi il sostegno pubblico a

# manifestazioni culturali ed enti culturali svolgenti attività economiche che tuttavia non rischiano di sottrarre utenti o visitatori a offerte analoghe in altri Stati membri”, precisandosi che “solo il finanziamento concesso a istituzioni ed eventi culturali di grande portata e rinomati che si svolgono in uno Stato membro e che sono ampiamente promossi al di fuori della regione d’origine rischia di incidere sugli scambi tra gli Stati membri;

# prodotti culturali che, per motivi geografici e linguistici, hanno un pubblico limitato a livello locale.

Sulla nozione di aiuto di Stato riferita al settore cultura e spettacolo, la Commissione, al punto 35, ritiene che

molte attività culturali o di conservazione del patrimonio risultano oggettivamente non sostituibili (..) e si può, pertanto, escludere l’esistenza di un vero mercato. Secondo la Commissione, anche tali attività dovrebbero essere considerate di carattere non economico.

Al punto 34, sottolinea che

il fatto che i visitatori di un’istituzione culturale o i partecipanti a un’attività culturale o di conservazione del patrimonio (compresa la conservazione della natura), accessibile al pubblico siano tenuti a versare un contributo in denaro che copra solo una frazione del costo effettivo non modifica il carattere non economico di tale attività, in quanto tale contributo non può essere considerato un’autentica remunerazione del servizio prestato.

L’incontro di Bologna, 7 febbraio 2022

Le linee guida per il finanziamento delle attività dello spettacolo dal vivo nel rispetto della normativa europea in materia di aiuti di Stato

Queste linee guida sono state redatte da un gruppo di lavoro promosso dalla Conferenza delle Regioni e Province Autonome e composto tra la Direzione generale spettacolo e i coordinamenti tecnici in materia di aiuti di Stato e beni e attività culturali; così si legge in premessa:

Le caratteristiche dei finanziamenti concessi a favore dello spettacolo dal vivo da parte del Ministero dei Beni e delle Attività Culturali e del Turismo (di seguito Mibact) sono spesso analoghe a quelle dei finanziamenti concessi dalle Regioni e Province autonome. Si è ritenuto pertanto opportuno costituire un gruppo di lavoro composto da esperti in materia di aiuti di Stato ed esperti in materia di spettacolo dal vivo dei coordinamenti tecnici interregionali e del Mibact per esaminare congiuntamente detti finanziamenti e condividere delle linee guida che permettano alle amministrazioni concedenti di applicare in maniera uniforme la normativa europea in materia di aiuti di Stato.

In tal senso il gruppo di lavoro ha elaborato le schede contenute nel presente documento nelle quali sono riportate, per le tipologie di finanziamenti dello spettacolo dal vivo concessi da Stato e Regioni a favore degli stessi beneficiari, una serie di motivazioni a sostegno della non sussistenza di aiuti di Stato. Nelle schede sono contenuti espliciti richiami alle verifiche necessarie da effettuare rispetto alla realtà regionale. Si invita, anche qualora non espressamente previsto, ad accertare che quanto indicato sia effettivamente valido anche per la propria Amministrazione.

Su queste linee-guida, ancora in fase di elaborazione definitiva, l’Ufficio legislativo del Ministero ha suggerito di allentare l’obbligo di iscrizione nel Registro nazionale degli aiuti di Stato (istituito in adempimento degli obblighi comunitari dall’art. 52 l. 234/2012) per ogni iniziativa di finanziamento pubblico delle attività di spettacolo, così da evitare un eccessivo appesantimento delle procedure:

1. Al fine di garantire il rispetto dei divieti di cumulo e degli obblighi di trasparenza e di pubblicità previsti dalla normativa europea e nazionale in materia di aiuti di Stato, i soggetti pubblici o privati che concedono ovvero gestiscono i predetti aiuti trasmettono le relative informazioni alla banca di dati istituita presso il Ministero dello sviluppo economico ai sensi dell’articolo 14, comma 2, della legge 5 marzo 2001, n. 57, che assume la denominazione di “Registro nazionale degli aiuti di Stato (…)

7. La trasmissione delle informazioni al Registro di cui al comma 1 e l’adempimento degli obblighi di interrogazione del Registro medesimo costituiscono condizione legale di efficacia dei provvedimenti che dispongono concessioni ed erogazioni degli aiuti di cui al comma 2. I provvedimenti di concessione e di erogazione di detti aiuti indicano espressamente l’avvenuto inserimento delle informazioni nel Registro e l’avvenuta interrogazione dello stesso. L’inadempimento degli obblighi di cui ai commi 1 e 3 nonché al secondo periodo del presente comma è rilevato, anche d’ufficio, dai soggetti di cui al comma 1 e comporta la responsabilità patrimoniale del responsabile della concessione o dell’erogazione degli aiuti. L’inadempimento è rilevabile anche dall’impresa beneficiaria ai fini del risarcimento del danno.

Il Registro ha la funzione di consentire il pieno rispetto delle prescrizioni europee in materia, come è ribadito dall’art. 44 della stessa legge 234/2012:

1. Il Presidente del Consiglio dei Ministri o il Ministro per gli affari europei, d’intesa con il Ministro degli affari esteri, cura il coordinamento con i Ministeri interessati e i rapporti con le regioni per definire la posizione italiana nei confronti dell’Unione europea nel settore degli aiuti pubblici sottoposti al controllo della Commissione europea ai sensi degli articoli 107 e 108 del Trattato sul funzionamento dell’Unione europea, anche in applicazione dell’articolo 43, comma 1, della presente legge.

Queste fonti sono richiamate espressamente, per la prima volta, nel D.M. 27/07/2017, ultimo Visto:

Vista la Comunicazione della Commissione sulla nozione di aiuto di Stato di cui all’art. 107, paragrafo 1, del trattato sul funzionamento dell’Unione europea (2016/C262/01) e le linee guida per il finanziamento delle attività dello spettacolo dal vivo nel rispetto della normativa europea in materia di aiuti di stato, redatte da un gruppo di lavoro composto tra la Direzione generale spettacolo e i coordinamenti tecnici in materia di aiuti di stato e beni e attività culturali.

2.

La Commissione UE, nella sua Comunicazione del 2016, pone delle condizioni generali per la qualificazione o meno come “aiuto di Stato” dei finanziamenti pubblici alle imprese che operano nel settore; le Linee guida del Ministero ripercorrono quelle condizioni ribadendole per i finanziamenti allo spettacolo che sono operanti in Italia, primo fra tutti il FUS, e concludono in via generale e astratta per la non ricorrenza delle condizioni poste dalla UE e, in conseguenza, per la legittimità in relazione ai principi comunitari del nostro sistema.

Così si legge, fra l’altro:

3.1. Individuazione del carattere economico di un’attività

Come afferma inequivocabilmente la Commissione, se un’attività è accessibile gratuitamente, o se il biglietto non copre che una parte dei costi, non si tratta di attività economica.

Hanno invece carattere economico, ad esempio, gli spettacoli musicali e i festival organizzati in modo commerciale dove l’ammontare del costo del biglietto è una retribuzione per la prestazione ricevuta che non si limita a coprire solo una frazione del costo effettivo del servizio fornito.

Nel caso in cui il finanziamento pubblico per una attività dello spettacolo dal vivo avente carattere non economico sia concesso a un soggetto che svolge anche attività a carattere economico, per evitare che il finanziamento pubblico possa costituire aiuto di Stato esso non deve essere utilizzato per il sovvenzionamento delle attività economiche. Per comprovare un tanto è necessario che il beneficiario garantisca l’utilizzo di mezzi adeguati quali la separazione delle attività o la distinzione dei costi.3.2. Quando viene falsata la concorrenza

In linea di principio, per valutare gli effetti sul mercato di un finanziamento pubblico sarebbe sufficiente verificare la sua incidenza sugli scambi: se un aiuto distorce gli scambi, a maggior ragione falsa la concorrenza fra imprese all’interno dello stesso Stato; effetto generalmente presente in un’agevolazione che non costituisca una misura generale.

È tuttavia utile riflettere sul fatto che c’è concorrenza solo fra beni o servizi fungibili; situazione che spesso non si verifica nel caso della cultura non potendosi considerare fungibili singole opere d’arte.3.3. Quando l’intervento pubblico incide sugli scambi tra Stati membri

Per valutare se un finanziamento pubblico incide sugli scambi tra Stati membri occorre verificare se il finanziamento di un’attività culturale (che sia svolta come attività economica) influisca sugli scambi favorendo quella specifica attività economica. Gli effetti sugli scambi di un aiuto ci sono laddove quell’aiuto sia in grado di spostare flussi di utenti da un paese all’altro, non solo aumentando l’appetibilità di una determinata offerta (quella destinataria del finanziamento), ma facendolo a scapito di offerte analoghe in un altro Stato membro, che siano realmente alternative ad essa, nel senso che l’una possa sostituire l’altra o le altre nella scelta dell’utente. In altre parole, l’unicità di un evento ancorché di grande richiamo internazionale – nel senso che esso, proprio per la sua unicità, non è alternativo ad altri eventi – può escludere l’effetto distorsivo del suo finanziamento.

A maggior ragione, è esclusa l’incidenza sugli scambi quando il finanziamento riguarda un’attività definibile di “prossimità”. Ciò accade sempre quando si tratta di eventi di respiro locale, in grado di attirare un’utenza da brevi distanze, anche a prescindere dal fatto che il loro bacino d’utenza, per l’ubicazione nei pressi del confine di Stato, si estenda ad un altro Stato membro. Il fatto che il teatro di Trieste venga frequentato anche da un pubblico sloveno non significa necessariamente che venga meno il carattere di prossimità dell’offerta teatrale. Il bacino di utenza di quella infrastruttura resta “locale”, nel senso che i frequentatori del teatro provengono dal territorio circostante (esattamente come avviene per qualsiasi realtà analoga), anche se questo si estende oltre il confine: chi risiede a Capodistria, per tutta una serie di attività in diversi settori si trova nel bacino di utenza di Trieste, non in quello di Lubiana; in assenza di quell’offerta, non ci sarebbe un’alternativa comparabile.

Concludono le Linee guida con l’indicazione di criteri valutativi di massima:

4.1. Le attività e gli eventi

Per quanto riguarda le attività e gli eventi, i criteri per stabilire un confine tra aiuto e non aiuto possono essere due (anche alternativi): da un lato la gratuità o semigratuità (nel senso che il corrispettivo richiesto ai fruitori non copre che una parte limitata dei costi), dall’altro la dimensione del fenomeno e la capacità di richiamare un’utenza non di prossimità; quindi anche l’oggetto della mostra o la tipologia dell’evento. Può non essere irrilevante anche l’ubicazione, nel senso che, se la vicinanza ai confini non determina necessariamente il carattere internazionale dell’evento, la difficoltà (anche in termini di distanza) di raggiungere il luogo della manifestazione rende più probabile la sua connotazione come attività locale.

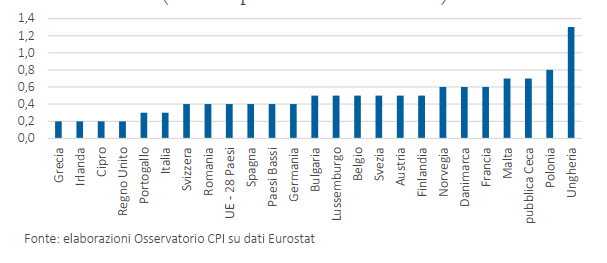

Spesa per attività culturali (valori in percentuale di Pil – 2018) Fonte: Elaborazioni Osservatorio CPI su dati Eurostat

4.2. Lo spettacolo dal vivo

Nel caso delle compagnie, intese in senso lato (teatro, lirica, orchestre, ecc.), oltre alla dimensione ed al livello tecnico del soggetto ed alla conseguente capacità di esprimersi in un contesto internazionale, sarà rilevante la tipologia di spettacolo offerto e l’importanza che può avere la lingua di espressione nella sua fruizione: se la lirica, la danza o lo spettacolo musicale (di musica classica o moderna) non conoscono barriere linguistiche, nel caso della prosa la lingua può essere di ostacolo alla transnazionalità.

È evidente che si tratta di indicazioni di massima da applicare con attenzione a ogni caso concreto, rinviando per ogni dubbio alla valutazione della Commissione Europea, cosa che nella realtà non accade; sul punto torneremo fra poco, dopo la disamina dei principi sanciti dalla nostra Costituzione.

3.

L’art. 9 della Costituzione è stato integrato dalla legge costituzionale 11/2/2022 n. 1 con l’aggiunta del seguente comma:

Tutela l’ambiente, la biodiversità e gli ecosistemi, anche nell’interesse delle future generazioni. La legge dello Stato disciplina i modi e le forme di tutela degli animali.

Il comma 1, che interessa il settore cultura, è rimasto invariato.

Sul piano nazionale, l’articolo 9 della Costituzione sancisce che

La Repubblica promuove lo sviluppo della cultura e la ricerca scientifica e tecnica. Tutela il paesaggio e il patrimonio storico e artistico della Nazione.

Tale principio è stato ripreso dalle pronunce della Corte Costituzionale (cfr. sentenza n. 255 e n. 307 del 2004 e n. 285 del 2005) nelle quali è stato precisato che

lo sviluppo della cultura è finalità di interesse generale perseguibile da ogni articolazione della Repubblica.

Inoltre

Le disposizioni che prevedono il sostegno finanziario ad opere… che presentino particolari qualità culturali ed artistiche si connotano… nell’ottica della tutela dell’interesse, costituzionalmente rilevante, della promozione e dello sviluppo della cultura (art. 9 Cost.).

La Corte Costituzionale si è espressa anche in altre occasioni sulla funzione rilevante della cultura, della sua tutela e della sua promozione fra i principi fondanti la nostra Nazione.

Si veda, in materia di spettacolo dal vivo (nella specie trattavasi della disciplina delle Fondazioni lirico-sinfoniche), la sentenza 21 aprile 2011, n. 153, ove si sottolinea, da un lato, la competenza dello Stato e non delle singole regioni alla adozione della disciplina generale delle istituzioni che curano la produzione e diffusione a livello nazionale e ultra-nazionale degli spettacoli dal vivo e, dall’altro lato, la funzione pubblicistica che svolgono gli enti che curano la organizzazione e promozione di quelle attività nell’interesse nazionale e non meramente privato-commerciale; significative sono le parole che si leggono nella sentenza:

le finalità delle anzidette fondazioni, ossia la diffusione dell’arte musicale, la formazione professionale dei quadri artistici e l’educazione musicale della collettività (art. 3 del d.lgs. n. 367 del 1996, che ripete la formulazione dell’art. 5 della legge n. 800 del 1967), travalicano largamente i confini regionali e si proiettano in una dimensione estesa a tutto il territorio nazionale. Sono significativi, d’altronde, del fatto che non si tratta di attività di spettacolo di interesse locale gli ingenti flussi di denaro con cui lo Stato ha sovvenzionato e continua a sovvenzionare tali soggetti.

La conclusione della Corte Costituzionale è molto chiara sulla finalità dell’art. 9 della Costituzione e delle altre leggi che regolano la materia:

In conclusione, la dimensione unitaria dell’interesse pubblico perseguito, nonché il riconoscimento della “missione” di tutela dei valori costituzionalmente protetti dello sviluppo della cultura e della salvaguardia del patrimonio storico e artistico italiano, confermano, sul versante operativo, che le attività svolte dalle fondazioni lirico-sinfoniche sono riferibili allo Stato ed impongono, dunque, che sia il legislatore statale, legittimato dalla lettera g) del secondo comma dell’art. 117 Cost., a ridisegnarne il quadro ordinamentale e l’impianto organizzativo.

4.

Tornando all’esame delle Linee guida ed all’applicazione che ne è stata fatta dal Ministero, rileviamo che, in sostanza, la posizione assunta dalle nostre istituzioni in materia è riconducibile ad una “autovalutazione” e una “autoassoluzione”… Infatti la normativa dell’UE prevede che i casi di finanziamento pubblico alle imprese siano preventivamente comunicati alla Commissione per una valutazione ed eventuale autorizzazione: il giudizio, cioè lo deve dare la Commissione e non lo Stato membro.

Per il FUS questa autorizzazione preventiva non è stata mai chiesta e lo stesso d.m. 27/07/2017 (ultimo Visto dianzi riportato) dà per scontato che il sistema di finanziamento sia regolare.

In realtà il problema andrebbe posto, perché un giorno o l’altro la questione potrebbe sorgere per intervento d’ufficio della Commissione o per denunzia di un’altra istituzione di altri Paesi, soprattutto nel momento post-pandemia allorché ci sarà una spasmodica ricerca di recupero e allargamento di quote di mercato da parte di tutti gli operatori europei in crisi.

Inoltre, non è proprio scontato che il finanziamento pubblico delle nostre imprese di spettacolo sia proprio ininfluente rispetto ai principi della concorrenza a livello paritario fra tutti gli Stati europei: basti pensare ai flussi turistici che attirano le nostre più famose istituzioni e le loro programmazioni di qualità (Scala, Regio Parma, Maggio Fiorentino, Verona…).

Riscontriamo, poi, anche interventi ad hoc aggiuntivi di finanziamento pubblico (in occasione di anniversari ed eventi particolari) che sono suscettibili di alterare l’equilibrio di mercato, non solo interno: si veda l’ultimo clamoroso esempio dell’erogazione di una notevole somma di danaro al Teatro Eliseo di Roma in occasione del centenario dalla sua fondazione; questa legge ad personam così dispone:

[i]n favore del teatro di rilevante interesse culturale “Teatro Eliseo”, per spese ordinarie e straordinarie, al fine di garantire la continuità delle sue attività in occasione del centenario della sua fondazione è autorizzata la spesa di 4 milioni di euro per ciascuno degli anni 2017 e 2018. Al relativo onere si provvede, quanto a 2 milioni di euro per l’anno 2017, mediante versamento all’entrata del bilancio dello Stato di una corrispondente quota delle risorse di cui all’articolo 24, comma 1, della legge 12 novembre 2011, n. 183, che restano acquisite all’erario, e, quanto a 2 milioni di euro per l’anno 2017 e a 4 milioni di euro per l’anno 2018, mediante corrispondente riduzione del Fondo per interventi strutturali di politica economica, di cui all’articolo 10, comma 5, del decreto legge 29 novembre 2004, n. 282, convertito, con modificazioni, dalla legge 27 dicembre 2004, n. 307” [art. 22, comma 8 del D.l. n. 50 del 24.04.2017, “Disposizioni urgenti in materia finanziaria, iniziative a favore degli enti territoriali, ulteriori interventi per le zone colpite da eventi sismici e misure per lo sviluppo”].

L’erogazione è stata duramente contestata e impugnata da altri teatri italiani dinanzi alla Giustizia amministrativa che ha rimesso la questione alla Corte Costituzionale, fra l’altro per possibile violazione anche dell’art. 41 Cost. e quindi della libertà di iniziativa economica privata, in quanto i teatri ricorrenti

agiscono sul medesimo mercato, in concorrenza tra loro, fornendo lo stesso tipo di servizio, non essendovi alcun elemento idoneo a connotare l’infungibilità o, comunque, peculiarità dell’offerta culturale del Teatro Eliseo.

Allora il sostegno economico fornito al Teatro Eliseo dovrebbe qualificarsi come discriminatorio in quanto consente al beneficiario di coprire i costi e di adottare prezzi più competitivi, prescindendo peraltro dalle garanzie di imparzialità e di trasparenza proprie della ripartizione del FUS (Consiglio di Stato, Sezione Quarta, ordinanza n. 8191 del 2020, depositata in data 21.12.2019).

Questa possibile discriminazione, peraltro, potrebbe ben essere prospettata in relazione ad un bacino di utenza più ampio di quello strettamente nazionale (al di là del caso specifico che riguarda un teatro di prosa – per il quale ci sono i sottotitoli –, i musical e gli spettacoli musicali, ecc.) e non sappiamo se la Corte Costituzionale – che deve ancora decidere – si porrà il problema della possibile violazione dei principi europei e rimetterà la questione alla Corte di Giustizia, tenuto conto che

la giurisprudenza costituzionale è costante nell’affermare che la nozione di concorrenza di cui al secondo comma, lettera e), dell’art. 117 Cost. riflette quella operante in ambito comunitario (Corte Cost. sent. n. 45 del 2010; sent. n. 325 del 2010; sent. n. 125 del 2014).

La violazione dell’art. 107 TFUE era stata formalmente eccepita dai Teatri ricorrenti:

II) Violazione dell’articolo 107 del Trattato sul Funzionamento dell’Unione Europea (TFUE), in materia di aiuti di Stato. Ricorso, in via subordinata, d’interpretazione alla Corte di Giustizia.

Così che, secondo il Consiglio di Stato:

E’ infatti indubbio che – anche alla luce delle norme europee – al pari del teatro beneficiario le società ricorrenti siano imprese che agiscono sul medesimo mercato, in concorrenza tra loro, fornendo lo stesso tipo di servizio, non essendovi alcun elemento idoneo a connotare l’infungibilità o, comunque, peculiarità dell’offerta culturale del Teatro Eliseo.

Il sostegno economico fornito in modo discriminatorio dallo Stato conferisce all’impresa che ne beneficia la possibilità di coprire i costi e di adottare prezzi più competitivi.

Poiché il finanziamento concesso prescinde dalle garanzie di imparzialità e di trasparenza proprie della ripartizione del FUS, esso determina un’alterazione del meccanismo concorrenziale attraverso il quale vengono ordinariamente assegnati i finanziamenti alle imprese teatrali, attribuendo al soggetto beneficiario una ingiustificata posizione di vantaggio.

Trattasi di legge-provvedimento, cioè di una legge avente ad oggetto un destinatario specifico ed un oggetto preciso; secondo la giurisprudenza della Corte costituzionale, si definiscono leggi–provvedimento “le leggi che «contengono disposizioni dirette a destinatari determinati” (sentenze n. 154 del 2013, n. 137 del 2009 e n. 2 del 1997), ovvero “incidono su un numero determinato e limitato di destinatari” (sentenza n. 94 del 2009), che hanno “contenuto particolare e concreto” (sentenze n. 20 del 2012, n. 270 del 2010, n. 137 del 2009, n. 241 del 2008, n. 267 del 2007 e n. 2 del 1997), “anche in quanto ispirate da particolari esigenze” (sentenze n. 270 del 2010 e n. 429 del 2009), e che determinano il trasferimento “della disciplina di oggetti o materie normalmente affidati all’autorità amministrativa” sul piano del potere legislativo (sentenze n.94 del 2009 e n. 241 del 2008)” (così Corte cost., sentenza n. 275 del 2013; sent. n. 64 del 1° aprile 2014).

Queste leggi non sono rare nel panorama artistico nazionale; si segnalano:

#la legge 15 dicembre 1990, n. 418, che ha disposto un finanziamento in favore della Fondazione Festival dei Due Mondi;

# la legge 23 settembre 2011, n. 169, a sostegno dell’attività di ricerca storica, filologica e bibliografica sulla cultura latina del medioevo italiano europeo (grazie alla quale sono stati previsti finanziamenti alla Società internazionale per lo studio del medioevo latino, alla Fondazione Ezio Franceschini, all’Istituto storico italiano per il medioevo, al Centro di studi sull’alto medioevo, all’Edizione nazionale dei testi mediolatini d’Italia);

# la legge 20 dicembre 2012, n. 238 e successive modificazioni, che ha introdotto disposizioni per il sostegno e la valorizzazione dei festival musicali ed operistici italiani e delle orchestre giovanili italiane di assoluto prestigio internazionale, prevedendo finanziamenti in favore delle Fondazioni Rossini Opera Festival, Ravenna Manifestazioni, Festival Pucciniano di Viareggio, Festival Dei Due Mondi di Spoleto.

Si ricordano, altresì:

# il finanziamento assegnato dal decreto-legge 31 dicembre 2007, n. 248, convertito dalla legge 28 febbraio 2008, n. 31, e successive modificazioni, alla Fondazione orchestra sinfonica e coro sinfonico di Milano G. Verdi, destinataria, altresì, di ulteriori finanziamenti ai sensi della legge 12 ottobre 2016, n. 196;

# i finanziamenti assegnati con legge 3 febbraio 2017, n. 17, per un contributo straordinario in favore della Fondazione Teatro Regio di Parma e della Fondazione Romaeuropa arte e cultura di Roma;

# il finanziamento assegnato con legge 20 dicembre 2017, n. 211, per un contributo straordinario in favore della Fondazione di partecipazione Umbria Jazz di Perugia;

# il finanziamento assegnato con legge 27 dicembre 2017, n. 205, per un contributo straordinario in favore della Fondazione Teatro Donizetti di Bergamo, confermato con la legge 27 dicembre 2019, n. 160;

# i finanziamenti assegnati con legge 27 dicembre 2019, n. 160, per un contributo straordinario, in favore del Comune di Pistoia, per la realizzazione del “Pistoia Blues Festival”, e alla Fondazione i pomeriggi musicali di Milano;

# il finanziamento assegnato con decreto-legge 20 giugno 2017, n. 91, convertito con modificazioni dalla legge 3 agosto 2017, n. 123, all’Accademia nazionale di Santa Cecilia.

È evidente che sono destinatarie di questi benefici economici aggiuntivi anche imprese che si occupano di produzione e allestimento di spettacoli musicali, quindi suscettibili di avere un mercato di utenza non limitato né ai confini regionali né a quelli nazionali (vedi Festival Verdi di Parma, Accademia di Santa Cecilia di Roma, Umbria Jazz di Perugia, Festival dei Due Mondi di Spoleto, ecc.), con una potenzialità di lesione del principio dell’art. 107 TFUE molto alta.

In conclusione, bisogna porsi il problema del finanziamento pubblico delle attività di spettacolo dal vivo prima che si manifesti formalmente dinanzi all’Autorità Giudiziaria e, a tal fine, sarebbe bene chiedere la preventiva autorizzazione alla Commissione UE, anche per il sistema F.U.S., senza attendere l’apertura di un possibile procedimento di infrazione.

Tag: il rapporto Stato-Regioni (35)

Post collegati